日本の鉄道は、世界的には珍しく上場という形をとっている会社が多数あります。例えばドイツ鉄道はドイツ国家が100%株式を持つ非上場企業ですし、中国高速鉄道を運営する中国鉄路総公司も国営企業です。

その中でも、関西の5大私鉄(南海・京阪・近鉄・阪急・阪神)は、古くから上場民鉄企業のパイオニアとして鉄道事業をリードしてきました。

そんな関西5大私鉄、株主に開示される決算情報から出される数字を何気なく見ていたところこれがなかなか面白いのです。

おかげさまで、企業分析をする就活生さんからよく見られているようで、当サイトとしても嬉しい限り。

鉄道趣味目線で見る視点とはまた違う株主・経営目線での5社が浮かび上がってきたので、今日はそれらをわかりやすく解説してみます。

業績はどこでみる?

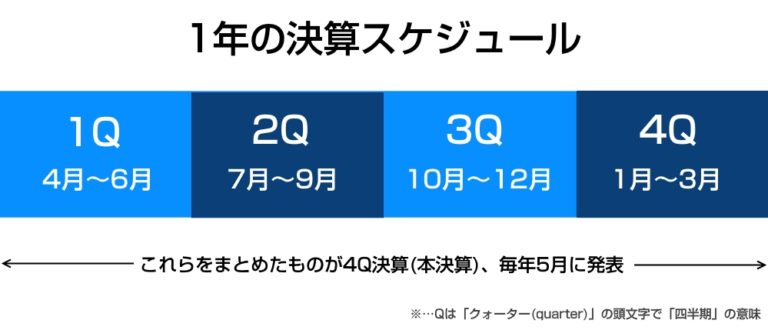

業績を見るには、その企業の決算短信というものを参照します。

関西5私鉄4企業はいずれも決算日を3月と定めていて、一年間を3ヶ月ごとに区切って4~6月を1期(1Q、QはQuarter[四半期]の略字)、7~9月を2期(2Q)…とわけていって、合計4期を全てまとめたものが本決算となります。

2017年3月期決算は?

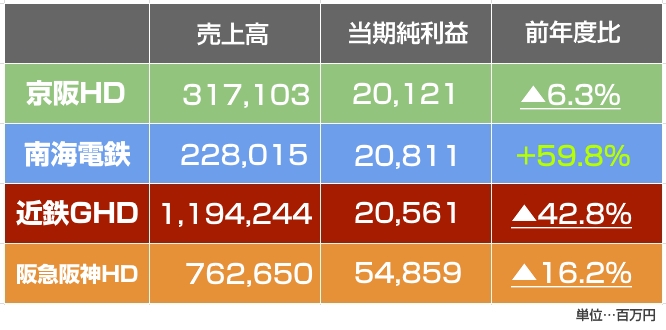

それでは、各社の2017年3月期決算(2016年4月~2017年3月間)を見ていきましょう。

但し、これらの数字は電鉄事業だけでなく、不動産事業・流通事業などのグループ内全てをあわせた数字になります。

| 営業収益 | 営業利益 | 利益率 | |

| 南海電鉄 | 221,690 | 31,840 | 14.3% |

| 京阪HD | 302,917 | 32,343 | 10.6% |

| 近鉄GHD | 1,204,867 | 64,828 | 5.3% |

| 阪急阪神HD | 736,763 | 104,058 | 14.1% |

[単位…百万円,2017年3月期]

※営業収益…売上高を表します。

※営業利益…ざっくりいうと売上高から人件費などの原価を引いて残った儲け(利益)を表します。

阪急阪神ホールディングスは流石の数字といった具合でしょうか。利益率・総額共に抜群の数字を叩き出しています。

意外なのが南海電鉄。利益率では阪急阪神ホールディングスをも超える高収益性を叩き出しています。関西空港を持つがゆえのインバウンド効果を一番に受けるおかげでしょうか。

京阪ホールディングスも負けていません。10%の利益率はなかなかの数字です。

近鉄グループホールディングスは利益率こそ低いものの、広範囲に展開して圧倒的な売上を稼いでいくスタイルですね。

グループ単位

先程の数字は電鉄だけの数字ではなく、不動産業・流通業なども含めたグループ全体での売上高をはじき出した数字です。グループ内の主な事業としては以下のものが含まれ、それぞれの売上高における比率を()内に記載しました。

南海電鉄…運輸業(38.8%)、不動産業(13.2%)、流通業(13.9%)、レジャー・サービス業(15.4%)、建設業(17.7%)

京阪ホールディングス…運輸業(29.6%)、不動産業(29.4%)、流通業(30.8%)、レジャー・サービス業(9.6%)

近鉄ホールディングス…運輸業(19.2%)、不動産業(12.6%)、流通業(31.5%)、ホテル・レジャー業(志摩スペイン村、海遊館など:39%)

阪急阪神ホールディングス…運輸業(32.1%)、不動産業(29.2%)、エンターテイメント事業(阪神タイガース・宝塚歌劇団など:15.6%)、旅行事業(4%)、国際輸送事業(9.7%)、ホテル事業(8.9%)

(売上高ベース、2017年3月期)

こうしてみると、運輸業が主力になっているのは南海電鉄、運輸業と不動産業が主力なのが阪急阪神ホールディングス、京阪は運輸・不動産・流通業がまんべんなく均等、近鉄はホテル・レジャー業が主力となっているのがわかります。

最近の鉄道系企業はてっきり不動産業がメインビジネスとして機能しているのかと思ったのですが、南海電鉄は鉄道がメインビジネスなんですねぇ。近鉄HDは不動産ではなく、あくまで「ホテル・レジャー事業」が主力なのも意外でした。

鉄道業だけで見ると

鉄道業のみで見ると、五大私鉄の内訳は以下の通り。

| 売上高 | 営業利益 | 利益率 | |

| 南海電鉄 | 67,885 | 12,464 | 18.3% |

| 京阪HD | 77,962 | 8,647 | 11% |

| 近鉄HD | 157,192 | 26,375 | 16.7% |

| 阪急電鉄 | 95,348 | 不明(バス等込みでは42,237) | – |

| 阪神電鉄 | 32,699 | 〃 | – |

※各社の鉄道系子会社(例:京阪電鉄なら叡山電鉄等)を含んだ数字です

※南海電鉄はセグメントにおける「鉄道」と「軌道」の両方を合計した数値です

※阪急阪神ホールディングスは、鉄道業のみでの数字が出てこなかったので、売上高のみを記載しています。

流通業や不動産業などを除いた電鉄単体(1種・2種・子会社込み)での数値にすると、また変わってきますね。先ほどのグループ単体の数字ではさえなかった近鉄は、電鉄単体ではかなり利益率が高くなっていることがわかります。

総評

普段は「何系が改造された!」とか「何駅がリニューアルした!」とか、そういう鉄道趣味目線でしか見てなかった鉄道会社が、株主目線で見てみると意外な発見があることがわかります。

こういった経営まとめ記事は、鉄道を経済から見るサイト「Verepo」で取り上げていますので、こちらもぜひご覧ください(^ω^)

参考資料

データは各社2017年3月期のIRより

http://www.nankai.co.jp/library/ir/setsumei/pdf/setsumei_170523.pdf

http://www.keihan-holdings.co.jp/ir/library/pdf/2017-05-11.pdf

http://www.hankyu-hanshin.co.jp/file_sys/irRelatedInfo/260.pdf

http://www.kintetsu-g-hd.co.jp/ir/investor/data/20170518setumeikai_siryou.pdf